STEP1 実績報告の準備

1.経費書類の整理

(1)整理の基本

① 見積書・発注書・納品書などの経費に関する証拠書類は、経費ごとにまとめてください。

② ①の書類を時系列(実施した順)に並べます。

電子データの場合も同様に整理してください。時系列(実施した順)にファイル番号を振ります。

(2)書類を電子データにする

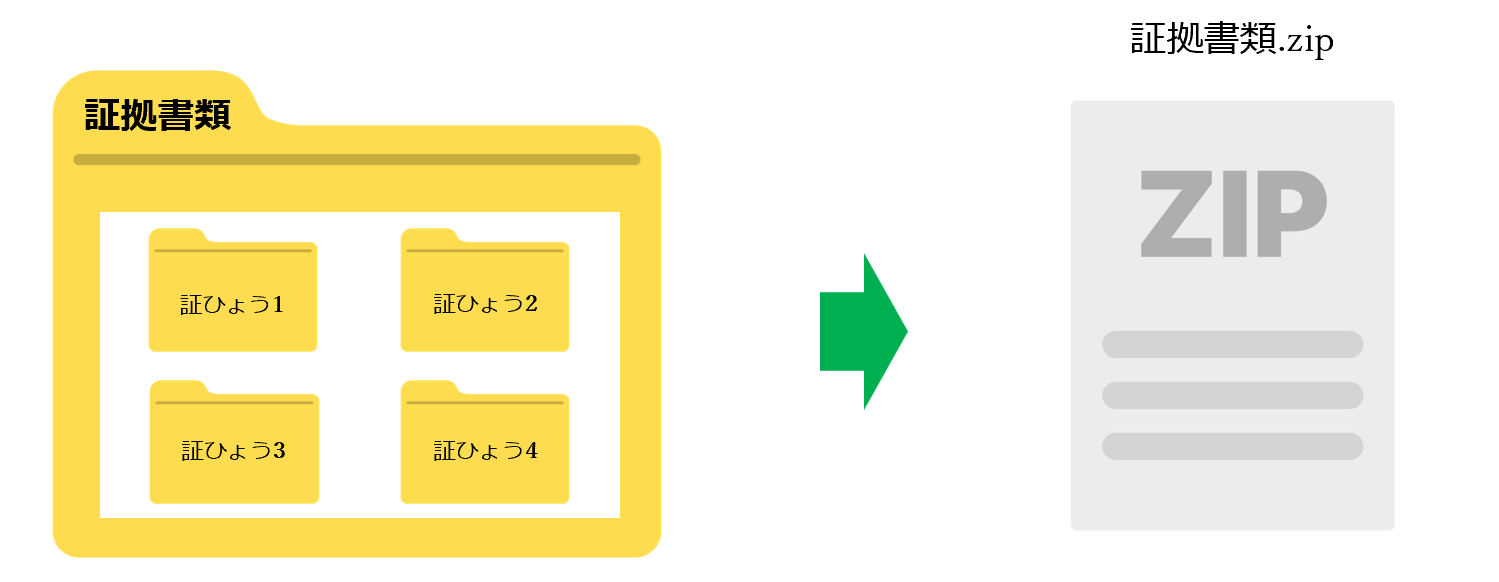

提出は申請システムから行います。証拠書類を【一つのPDFファイルにする】または 【複数のファイルを1つのZIPファイルにする】いずれかの方法にて整理してください。

【一つのPDFファイルにする】

① 時系列に並べた証拠書類をスキャンし、一つのPDFにします。

② すべての経費で繰り返します。

③ ファイル名の最初に「証ひょう番号〇」とつけていただくと、STEP2以降、スムーズに実績報告書の作成ができます。

【複数のファイルを1つのZIPファイルにする】

① すべての証拠書類を電子データにします。

② 経費ごとにフォルダへ格納します。時系列(実施した順)にファイル番号を振ります。

③ フォルダ名の最初に「証ひょう番号〇」とつけていただくと、STEP2以降、スムーズに実績報告書の作成ができます。

④ フォルダのままでは申請システムにアップロードできないので、ZIPファイルを作成します。新しく「証拠書類」フォルダを作成し、経費ごとのフォルダを格納した後、ZIPファイルにしてください。

2.提出書類の確認

実績報告に必要な書類一覧です。様式は「実績報告」からダウンロードできます。「収益納付に係る報告書」および「取得財産等管理明細表」については、下記の「提出が必要な場合」をご確認いただき、該当する場合はダウンロードしてください。 様式の作成方法は、STEP2『実績報告書の作成』で説明しています。

<様式等の提出書類>

| 提出者 | 提出書類 |

|---|---|

| 全員 | ① 実績報告書(様式第8) |

| ② 支出内訳書(様式第8別紙3)・経費支出管理表(参考様式) | |

|

③ 経費の証拠書類 ※「補助事業の進め方・注意事項」の 経費についてをご確認ください。 |

|

| 該当者のみ | ④ 収益納付に係る報告書(様式第8別紙4) |

| ⑤ 取得財産等管理明細表(様式第11-2) |

<特例・加点の提出書類>

| 提出者 | 提出書類 |

|---|---|

| 該当者のみ | |

|

⑥ <インボイス特例で採択された方> 適格請求書発行事業者の登録通知書の写し ※「補助事業の進め方・注意事項」の インボイス特例をご確認ください。 |

|

|

⑦ <小規模事業者卒業加点で採択された方> 労働者名簿の写し ※「補助事業の手引き」P19をご確認ください。 |

収益納付に係る報告書(様式第8別紙4)の提出が必要な場合

<収益納付とは>

補助事業の結果により直接収益が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫へ返納していただくことです。本補助金については、事業完了時までに直接生じた収益金について、補助金交付時に、交付すべき金額から相当分を減額(相殺)して交付します。

収益納付に該当する事業を行った場合には、「収益納付に係る報告書(様式第8別紙4)」を提出してください。

<補助金により直接収益が生じる取組の例>

補助金を使って以下のような取組を実施した場合に該当します。

≪ご注意≫

収益納付に該当する事業を行った場合は、売上高や収益額等が発生していなくても、「収益納付に係る報告書(様式第8別紙4)」を提出する必要があります。

取得財産等管理明細表(様式第11-2)の提出が必要な場合

<処分制限財産とは>

補助事業において取得した財産のうち、取得価格または効用の増加額が1件あたり税抜 50 万円以上の財産のことです。処分制限財産を取得した場合には、「取得財産等管理明細表(様式第11-2)」を提出してください。

併せて「取得財産等管理台帳(様式第11-1)」を作成し、保管してください。

<処分制限財産の例>

≪ご注意≫

処分制限財産は、補助事業終了後も一定期間において、処分や譲渡等を行う場合には、あらかじめ補助金事務局の承認を受ける必要があります。詳細は、補助金事務局までお問い合わせください。